发布日期:2024-07-28 20:54 点击次数:149

近日海南期货配资,中国移动、宁德时代等公司相继抛出“分红大礼包”,市场关注度迅速提升。在行情震荡期,稳健增值策略或是致胜“法宝”,高股息策略也因此更受青睐。

然而,高股息策略也并非万无一失,投资者采用该策略也可能产生亏损甚至踩雷。

分红本应是回馈股东、提振信心的重要手段,为何高股息公司股价依然会下跌,背后有何原因?本文将从二级市场、财务、股权、经营状况等角度,结合股息率、分红水平,对高股息公司进行交叉分析,重点探讨高股息背后可能存在的四大投资“误区”。

高股息板块易走出独立行情

高股息公司有很好的“安全垫”,在概念股、题材股重挫之时,作为“熊市保护伞”的高股息板块,因具备较强的防御属性而一枝独秀。

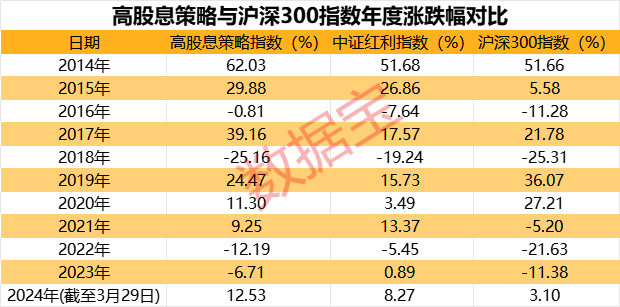

以高股息策略的代表——高股息策略指数和中证红利指数为统计样本,与沪深300指数年度涨跌幅进行对比。2014年至2024年(截至3月29日)的11年间,高股息策略指数共9次跑赢沪深300指数,中证红利指数共8次跑赢沪深300指数。

2021年以来,高股息策略持续跑赢市场。2023年沪深300指数跌幅超过11%,同期高股息策略指数仅下跌6.71%,中证红利指数更是逆势上涨。

不仅是A股,全球其他市场高股息投资策略的抗跌性同样显著。比如,2021年恒生指数下跌14.08%,恒生高股息率指数逆势上涨0.75%;2023年、2024年恒生指数分别下跌13.82%、2.97%,同期恒生高股息率指数跌幅相对较低。2022年,美股标普500指数下跌19.44%,标普高股息贵族全收益指数同期仅小幅下跌0.18%。

另外,伯克希尔哈撒韦此前的持仓报告显示,巴菲特在2023年四季度也同样对高股息的能源公司给予高度认可,他表示,尽管可再生能源的使用越来越多,但他预计5年后石油产量将至少保持在目前的水平。

高股息公司股价表现分化

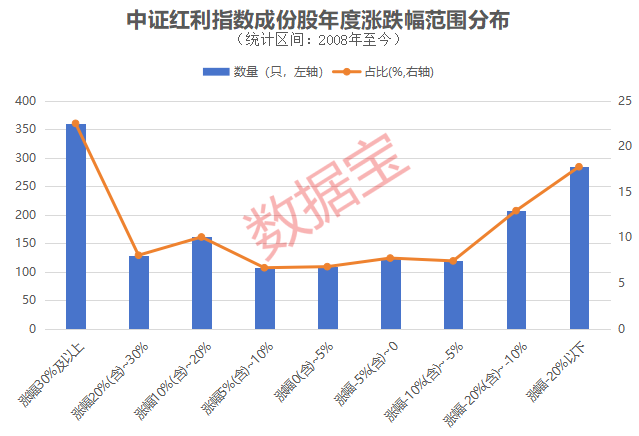

从上述数据可以看出,高股息策略整体表现亮眼。但深究发现,并非所有高股息公司都能跑赢大盘。从中证红利指数的历史成份股分析发现,相关标的所属行业的表现分化明显,大跌个股占比不低。

中证红利指数的成份股有100只,每年12月会调整一次。2008年~2023年间,该指数成份股共调整16次,352家公司曾被纳入,其中有69家公司纳入2次(年),62家公司仅纳入1次;仅有建发股份、雅戈尔、宝钢股份及申能股份4家公司自2008年以来持续入选中证红利指数成份股。

以纳入成份股后至下个调整时间点为一个年度周期,统计2008年以来中证红利指数成份股的年度表现(下称“年度涨/跌幅”,即100只成份股合计16年的涨跌幅)。从成份股所属行业来看,信息技术、可选消费、日常消费行业年度平均涨幅超过20%,房地产行业表现最差,成份股年度平均跌幅接近7%;另外,公用事业、金融行业年度平均涨幅较低。

上述352只成份股中,年度涨幅超过30%的个股数量占比最高,超过20%;年度表现录得下跌的占比超四成,其中有三成左右个股跌幅超10%,部分个股纳入指数后平均跌幅甚至超过50%。建发股份、雅戈尔、宝钢股份及申能股份自2008年纳入以来年度涨幅虽不高,但表现相对平稳,2008年12月至今累计涨幅均超过100%。

自2008年以来,中证红利指数成份股所属行业分布由集中到相对分散,材料、工业、公用事业、房地产等行业个股数量明显下降,能源、金融行业个股数量明显上升,医疗保健、日常消费行业个股数量变化不大,一定程度反映这些行业的周期性变化。

四大“误区”不得不防

证券时报·数据宝统计发现,当市场大跌时,中证红利指数跌幅明显低于高股息策略指数,尤其是2018年,高股息策略指数与沪深300指数跌幅基本相当,但中证红利指数跑赢沪深300指数6个百分点以上。

中证红利指数成份股是分红比较稳定且现金股息率高的代表,中证高股息策略指数成份股是流动性好、盈利稳定且预期股息率较高的代表。2只指数市场表现为何会出现较大差距?

证券时报·数据宝对2只指数成份股从市场表现、财务等方面研究发现,部分纳入成份股的公司股息率与其业绩、经营稳定性明显不匹配,持续的高股息可能无法支撑股价稳定上涨或跑赢市场。若单纯追求高股息而忽视公司盈利、分红的持续性,可能会面临股息、资本利得皆失的风险。

因此,在投资高股息策略时,如何精准识别出那些真正优质的高股息公司,以及避免被部分光鲜的“假象”所迷惑,显得尤为关键。鉴于此,数据宝针对中证红利指数成份股,以及A股高股息公司的二级市场表现、财务、股权、经营状况,以及分红持续性进行全面分析,挖掘高股息策略可能存在的误区。

第一大误区:股价下跌致使股息率提升

从股息率公式来看,股息率=每股股利(税前)/每股市价,当股利提升或股价下降,股息率都会上升。

数据宝不完全统计,以2020年以来首次纳入中证红利指数的40只成份股来看,至少有20余家公司出现过分红金额并未增加,但同期股息率持续上升的情形。以某某泵业、某某娜为例,公司2022年股价跌幅分别为38%、11%左右,2家公司当年股利与上一年持平,但股息率却由2021年的3.58%、7.03%(期末收盘价,下同)分别提升至2022年的6.02%、8.49%。

这一类公司股息率上升或与股价下跌有关,个别公司即使分红金额下降,但由于股价下跌,股息率反而提升。若单纯以股息率高低来选择投资标的,显然是欠妥的。

此类现象在港股市场也很普遍,2018年至2021年,恒生高股息率指数成份股平均股息率持续增加,但恒生高股息率指数期间累计跌幅超过18%,2018年、2020年分别下跌10.81%、12.29%,2019年、2021年仅小幅上涨。

第二大误区:强周期股票的高位分红需警惕

周期性行业在周期顶点可能会推出慷慨的分红政策,但行业周期一旦下行,公司的盈利状况会迅速恶化,甚至可能不再分红。投资者若未能及时察觉,很可能在高点买入,承受巨大的损失。

以2018年以来持续纳入中证红利指数的40只成份股来看,当年净利润大增的同时慷慨分红,但次年净利润增幅大幅缩减甚至下滑,且股价大幅下跌的公司不在少数。比如,某钢铁公司2021年股息率大幅上升至9%以上,当年净利润大增近170%;但2022年、2023年业绩亏损,2022年股价下跌15%以上。某地方知名公司2019年~2023年业绩增长稳定性偏差,连续5年之内经历业绩大幅下滑、大增、下滑、亏损的情况,股息率多次大幅超过行业平均水平,2020年、2022年、2023年股价跌幅均超过10%。

这些公司股价跌幅普遍较大,同期的高股息明显不足以覆盖股价下跌造成的损失。

第三大误区:高分红业绩来自非主营业务

业绩稳定增长是持续分红的保障。一些公司分红金额看似较高,业绩也稳定增长,但二级市场并不买账。究其原因,他们的利润并非主要来自主营业务,扣非净利润或下滑、或亏损,这种情形对公司的可持续发展、稳定分红是不利的。

仍以上述40只成份股为例,统计显示,这些标的2018年~2022年的平均股息率均超过4.5%,但他们的净利润主要来自投资收益,占净利润比例均值持续超30%,剔除金融、钢铁行业外,其余公司股息率、投资收益占比更高。比如,福建某工业公司2021年、2022年股息率分别为6.62%、5.86%,其投资收益占净利润比均超过50%,虽然公司净利润持续增加,但其2022年扣非净利润呈下滑状态。

某可选消费公司2020年~2022年股息率分别为6.95%、7.26%、7.9%,较2019年以前大幅提升,其2020年净利润大幅提升,但净利润主要来自于投资收益,投资收益占净利润比值持续超过50%,2020年投资收益76.06亿元,归母净利润72.36亿元。值得一提的是,公司2021年、2022年净利润较2020年大幅下降,但股息率却持续上升。

第四大误区:高负债仍坚持高分红

一些公司在高负债的情况下,仍坚持高分红以稳股价。然而,经济下行或业务困难时,公司可能面临现金流紧张和偿债难的困境,股息支付将难以为继。

从中证红利指数及高股息策略指数来看,成份股的资产负债率普遍较高,前者自2019年以来平均资产负债率持续超过55%,后者持续超40%。某钢铁公司资产负债率持续上升,2023年末首次超过60%,其股息率稳居6.5%以上,但2022年、2023年净利润均下滑;某地产龙头资产负债率稳超70%,股息率3%以上,与中证红利指数其它地产成份股相比,前者负债率更高,但其股价自2020年至2023年,持续4年下跌,业绩波动较大。

投资者在选择高股息股票时,应当仔细分析公司的财务状况和债务结构,避免陷入此类误区。

除以上情形外,还有公司一边大额分红一边再融资,不过在监管从严打压之下,该现象明显有所好转。

识别高股息误区

应综合考量关键财务指标

分红本应是回馈股东、提振投资信心的重要手段,近年来,在政策指导下,各大公司不断提高分红水平。总体而言,不管是欧美股市、还是A股,高股息策略的投资均有效,尤其是在不确定行情下,投资者或能在资本利得和股息投资中相互对冲。

因此,仅根据上市公司的分红意愿与分红水平两个维度,很难甄别公司的投资价值,应通过多维度信息来判定分红传递价值信号的有效性。

多位外资公募投资人士此前表示海南期货配资,在筛选合适的高股息策略投资标的时,寻找拥有较强股息支付能力的、可持续的标的,同时准确识别出高股息误区至关重要。历史的高股息不等于未来的高股息,一般而言,利润率高、利润稳定、现金流充裕、股息支付比例较低以及债务水平较低的公司的股息支付能力和可持续性较强。